住所:大阪市西区西本町1丁目6番9号川田ビル2階 TEL:06-6533-0780

サービス内容

一人医師医療法人設立メニュー

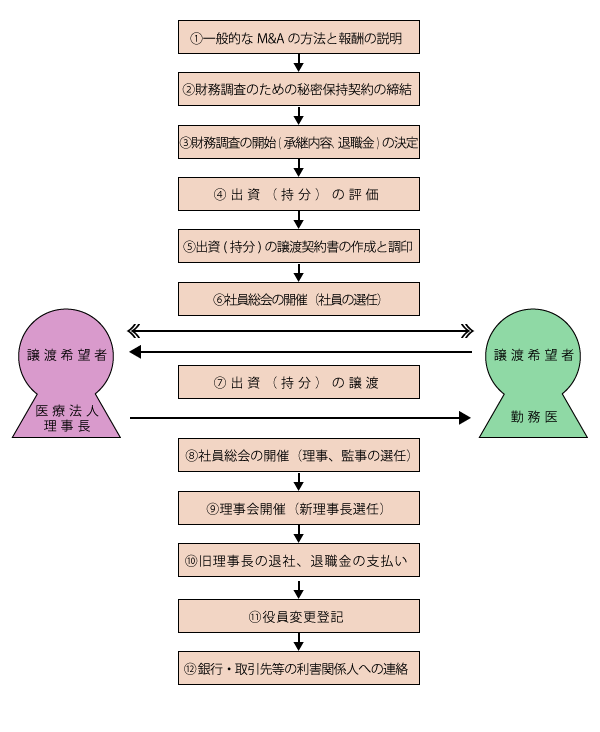

一人医師医療法人の簡単な事業譲渡スキーム

(出資持分のある経過措置型医療法人の場合)

【前提】

個人クリニック、医療法人によってクリニック事業承継の方法は異なる。

第5次医療法改正(平成19年4月施行)前に設立された持分のある医療法人が医療法人の大多数を占めている。

事業承継を行う場合には持分の払い戻しを行うケースは稀であり、一般的な事業承継方法としては、1、事業譲渡、2、出資(持分)譲渡、3、合併による方法となる。

- 業譲渡は、複数の病院を持つ医療法人から1つの病院のみを買い取るようなケースとなり、売り手が規模を縮小しつつ存続したい場合に利用されるスキームとなり、1人医師医療法人には馴染み難い。

- 出資(持分)譲渡は、他の医療法人の最高意思決定機関である社員総会を支配して経営権を獲得するスキームであり、医療法人のM&Aでは最も一般的なスキームである。退社する社員から出資持分を買い取る。

- 合併は、一定の条件が整えば医療法に基づき行うことはできるが、手続が煩雑になるため、医療法に定めがあるものの、あまり一般的ではない。

したがって、一般的なスキームである 2、出資(持分)譲渡をモデル定款に従って説明する。(実際の手続は定款に従うため、下記とは異なるケースあり)

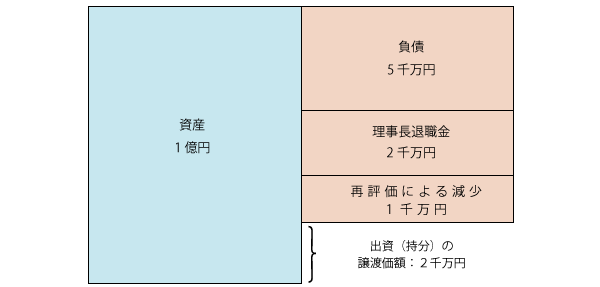

ケース1

一人医師医療法人を経営する医師Aは、後継者がいないため、独立開業希望の勤務医Bに医療法人を承継する。医療法人の資産1億円、負債5千万円、理事長の退職金2千万円、再評価による資産減少1千万円となった場合には、出資(持分)は2千万円となります。

(理事長の設立当初の出資金額は1千万円)

- 税務上認められた金額より低い価額で譲渡をした場合には、譲受人に贈与税が発生する可能性があります。

- 反対に、税務上認められた金額より高い価額で譲渡をした場合には、譲受人に「のれん(営業権)」が発生します。

- 出資した額(1千万円)と譲渡価額(2千万円)の差額は譲渡益として、譲渡所得税が発生します。

- 理事長の退職金と譲渡価額を組み合わせることで所得税額が大幅に変わることがあります。

- 当事務所は各分野の専門家とチームを組んで事業譲渡を成功させるため売買の当事者の情報収集に取り組んでいます。